Te puede interesar

Un cierre del Estrecho de Hormuz por Irán generaría un shock petrolero global, con precios récord y efectos mixtos para Pemex, México y la economía mundial.

Este análisis examina las implicaciones económicas globales y nacionales que tendría un cierre del Estrecho de Hormuz por parte de Irán, un escenario actualmente plausible ante las crecientes tensiones en Medio Oriente. El Estrecho de Hormuz es una vía marítima crítica por donde transita aproximadamente el 20% del petróleo consumido en el mundo y casi todo el petróleo exportado por los países del Golfo Pérsico. Su cierre provocaría una interrupción masiva en el suministro mundial de crudo.

Diversas fuentes internacionales como la Agencia Internacional de Energía (IEA), la EIA y analistas de mercados estiman que, ante un cierre total, el precio del petróleo Brent podría dispararse a niveles superiores a los $120 o incluso $150 por barril, dependiendo de la duración y severidad del bloqueo. Este aumento traería consigo un repunte inflacionario global, afectando directamente precios de combustibles, costos de transporte y crecimiento económico mundial.

Para México, este escenario tendría efectos mixtos:

- Pemex se beneficiaría de mayores ingresos por exportación de crudo, lo que mejoraría temporalmente su flujo de efectivo y ayudaría a reducir sus presiones de deuda. Sin embargo, enfrentaría mayores costos de importación de gasolinas y diésel, lo que podría neutralizar parte del beneficio neto.

- Las finanzas públicas mexicanas verían un aumento en la recaudación petrolera, especialmente si el precio real supera por amplio margen el estimado presupuestario (por ejemplo, los $56.7 por barril proyectados en el Paquete Económico 2024). No obstante, parte de ese ingreso podría destinarse a subsidios energéticos para evitar un “gasolinazo”, tal como ocurrió en 2022, cuando se usaron más de 370 mil millones de pesos para contener precios.

Históricamente, crisis en Irán o la región han disparado los precios del crudo en más de 100%, como ocurrió durante la revolución iraní de 1979, la guerra Irán-Irak en 1980, o la invasión de Kuwait en 1990. Incluso sin bloqueos efectivos, simples amenazas iraníes han bastado para elevar el Brent más de 20% en semanas.

El documento concluye que un cierre de Hormuz sería uno de los mayores shocks petroleros del siglo, con consecuencias globales e implicaciones estratégicas para países productores como México. Aunque Pemex y el fisco mexicano podrían beneficiarse parcialmente, la volatilidad global y los riesgos inflacionarios demandarían una gestión prudente y coordinada de la política fiscal, energética y cambiaria.

Implicaciones de un cierre del Estrecho de Hormuz en los precios internacionales del petróleo

Un eventual cierre del estrecho de Hormuz por parte de Irán representaría uno de los mayores choques para el mercado petrolero global. A continuación, se analiza su papel estratégico, el posible impacto en los precios internacionales (WTI y Brent), las implicaciones específicas para Pemex y las finanzas públicas de México, así como antecedentes históricos de episodios similares.

Importancia estratégica del Estrecho de Hormuz

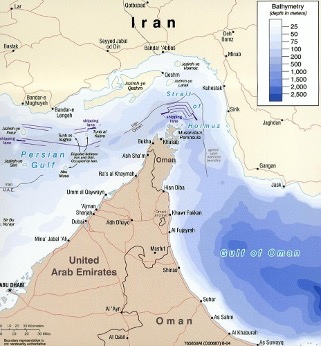

Mapa del estrecho de Hormuz, que separa Irán (norte) de Omán y Emiratos Árabes Unidos (sur). Las flechas moradas indican los angostos canales de navegación a través del estrecho.

El Estrecho de Hormuz es la vía marítima más crítica del mundo para el comercio de petróleo . Conecta el Golfo Pérsico con el Golfo de Omán y el océano Índico, siendo la única salida al mar para las exportaciones de los países del Golfo. Su anchura mínima es de apenas ~39 km (21 millas náuticas), por lo que los buques petroleros transitan mediante dos canales angostos de apenas 2 millas de ancho por sentido. A pesar de su estrechez, es lo suficientemente profundo y amplio para acomodar a los mayores supertanqueros del mundo, lo que ha hecho de Hormuz un cuello de botella estratégico.

La relevancia de Hormuz en cifras es contundente. Por sus aguas pasan alrededor de 20 millones de barriles de crudo y condensados por día, lo que equivale a aproximadamente una quinta parte del consumo global de petróleo . En 2024 este flujo representó más de una cuarta parte del comercio mundial marítimo de petróleo . Asimismo, cerca del 20% del comercio global de gas natural licuado (GNL) transita por Hormuz, principalmente desde Qatar . Esta concentración de suministro explica que la EIA denomine a Hormuz “el estrecho petrolero más importante del mundo” .

Varios de los mayores exportadores dependen casi totalmente de este paso. Países del Golfo como Arabia Saudita, Irak, Emiratos Árabes, Kuwait, Qatar e Irán envían su crudo por Hormuz . De hecho, Arabia Saudita por sí sola aportó ~5.5 millones de b/d (38% del total) de los envíos por Hormuz en 2024 . En el destino, Asia es la más vulnerable: aproximadamente 70–84% del petróleo que atraviesa Hormuz va hacia mercados asiáticos , siendo China, India, Japón y Corea del Sur los principales compradores. Estos países carecen de alternativas inmediatas si se interrumpe el flujo, dada su alta dependencia de crudo del Golfo.

No existen rutas sustitutas capaces de reemplazar a Hormuz en el corto plazo. Arabia Saudita y los EAU cuentan con oleoductos hacia el Mar Rojo u Omán para esquivar el estrecho, pero su capacidad ociosa combinada es de apenas ~2.6 millones de b/d . La IEA estima que sólo alrededor del 25% del volumen usual de Hormuz (unos 4.2 millones b/d) podría redirigirse por oleoductos terrestres en el mejor de los casos . Es decir, si Hormuz se cierra, el 75% del petróleo que normalmente sale del Golfo Pérsico no tendría vía de escape inmediata. Los propios productores del Golfo verían bloqueado su acceso a mercados, y además la mayoría de la capacidad mundial ociosa de producción (principalmente en Arabia Saudita y EAU) quedaría aislada detrás del estrecho , sin posibilidad de compensar el déficit en el resto del mundo.

En resumen, Hormuz es un punto neurálgico insustituible en el sistema petrolero global. Su cierre repentino implicaría una interrupción sin precedentes de la oferta, con escasos mecanismos de alivio en el corto plazo. Incluso la mera amenaza de cierre suele provocar turbulencia en los mercados energéticos. Por ejemplo, tras recientes tensiones geopolíticas en junio de 2025, el precio del Brent subió bruscamente de $69 a $74 dólares en un solo día ante el temor de que el tránsito por Hormuz pudiera afectarse . La incertidumbre sobre Hormuz añade inmediatamente una prima de riesgo a los precios del crudo, reflejando la enorme vulnerabilidad que representa este “cuello de botella” para la seguridad energética global .

Impacto potencial en los precios internacionales del petróleo

Un cierre efectivo del estrecho de Hormuz desataría un choque de oferta inmediato, cuyos efectos en precios serían severos. La magnitud del impacto dependerá de la duración de la interrupción, pero aun un cierre breve de días elevaría vertiginosamente las cotizaciones del crudo. Esto se debe a que se retirarían del mercado hasta 20 millones de barriles diarios de forma súbita, muy por encima de la capacidad de respuesta de fuentes alternativas o reservas estratégicas. Históricamente, disrupciones incluso mucho menores (por ejemplo, la pérdida de 5% de la oferta global en 1979) han provocado alzas de precios de dos o tres dígitos porcentuales .

Analistas y organismos internacionales coinciden en que un bloqueo de Hormuz resultaría en precios extraordinariamente altos. Escenarios de bancos internacionales van desde aumentos moderados hasta verdaderos picos históricos. Por ejemplo, Citigroup estimó que el Brent podría saltar a alrededor de $90 dólares/barril (desde ~$75 previos) si se cierra Hormuz, partiendo de la premisa de que la interrupción sería corta . Sin embargo, otros prevén saltos bastante mayores si la crisis se prolonga. JP Morgan advirtió que un conflicto sostenido que clausure Hormuz podría disparar el petróleo hasta ~$130 por barril , nivel que superaría incluso los máximos vistos tras la invasión rusa de Ucrania en 2022 . Algunos escenarios más pesimistas mencionan picos de $150 o más en caso de un bloqueo prolongado , lo que se aproximaría al récord histórico de $147.5 registrado en 2008.

En perspectiva, un Brent a $130-150 implicaría duplicar los precios recientes. Este choque encarecería inmediatamente combustibles y fletes, alimentando la inflación mundial y amenazando la recuperación económica . Incluso antes de llegar a tal extremo, los mercados reaccionan violentamente ante cualquier señal de escalada en Hormuz. Por ejemplo, durante la crisis de junio de 2025, bastó la amenaza iraní de bloquear el estrecho tras ataques israelí-estadounidenses para que el Brent subiera más de 10% en pocos días, alcanzando máximos de cinco meses en torno a $79 . En esa coyuntura, analistas señalaron que “podríamos encaminarnos rápidamente hacia $100/barril si Irán cumple sus amenazas” . Este aumento reflejó principalmente la prima de riesgo geopolítico, dado que físicamente el tránsito no había sido interrumpido. La simple posibilidad de perder Hormuz añade volatilidad extrema: durante ese mismo evento los futuros Brent llegaron a subir intradía hasta 13% antes de moderarse.

La reacción de los precios sería global, pero con matices entre marcadores. El Brent (Mar del Norte) fungiría como referencia inmediata del shock internacional, ya que refleja la situación del mercado fuera de EE.UU. Por su parte, el WTI (Texas) también subiría significativamente, aunque podría mantener un descuento relativo si Norteamérica logra autoabastecerse en gran medida. Aún así, en eventos similares del pasado, ambos benchmarks han escalado casi al unísono. Por ejemplo, tras la invasión iraquí de Kuwait en 1990 (que paralizó ~4 millones b/d del Golfo), el Brent y el WTI prácticamente se duplicaron de ~$20 a ~$40 en semanas . En un cierre de Hormuz, es esperable que la brecha Brent-WTI inicialmente se ensanche (dado que EE.UU. importa poco crudo del Golfo Pérsico hoy, apenas ~500 mil b/d ). Sin embargo, los precios estadounidenses no escaparían a la oleada especulativa mundial, sobre todo porque la gasolina y diésel en EE.UU. sí se encarecerían al ser bienes comerciables globalmente.

Organismos como la Agencia Internacional de Energía (IEA) monitorearían de cerca la crisis y podrían coordinar acciones para contener los precios. La IEA ha señalado que está “lista para liberar reservas de emergencia” si se suspende la navegación por Hormuz . De hecho, los países de la OCDE mantienen reservas estratégicas de petróleo justamente para mitigar disrupciones de este tipo. No obstante, estos inventarios (por ejemplo, ~1,500 millones de barriles sumando EE.UU., Europa y Japón) proporcionarían solo un alivio temporal. En un escenario extremo donde Hormuz permaneciera cerrado por varias semanas, las reservas podrían inundar parcialmente el mercado durante un tiempo limitado, pero no compensarían una pérdida prolongada de 15-20 millones b/d. Además, problemas logísticos y de calidad (no todo crudo de reserva sustituye al ligero del Golfo que muchas refinerías asiáticas necesitan) limitarían su efectividad . En otras palabras, la liberación de reservas podría aplacar momentáneamente la escalada de precios, pero difícilmente evitaría que estos se estabilicen en niveles muy elevados mientras persista el bloqueo.

En conclusión, un cierre de Hormuz casi con certeza conduciría a un choque petrolero global, con precios que podrían superar la barrera de los $100 y acercarse a máximos históricos si la interrupción se prolonga . Los consumidores y sectores dependientes de combustibles enfrentarían costos sin precedentes, reavivando la inflación y posiblemente provocando ajustes de demanda (destrucción de demanda por precios altos). Las expectativas actuales de agencias como la EIA u OPEP para 2024-2025 (que prevén un Brent en el rango de $70-90 bajo supuestos normales) quedarían anuladas ante este evento extraordinario. La volatilidad sería extrema, con un mercado muy sensible a rumores y con amplias oscilaciones diarias mientras se evalúa la duración del cierre y se especula sobre posibles soluciones diplomáticas o militares para reabrir el paso.

Implicaciones para Pemex y el sector petrolero mexicano

México, como productor y exportador neto de crudo, experimentaría efectos duales ante un shock de precios. Por un lado, Pemex podría beneficiarse en sus ingresos de exportación, pero por otro lado enfrentaría costos mayores en sus importaciones de combustibles, además de desafíos operativos. Es importante analizar el balance petrolero del país y la situación financiera de Pemex para entender estas implicaciones.

Actualmente, México exporta principalmente crudo pesado Maya, mientras que importa grandes volúmenes de gasolinas, diésel y gas LP para satisfacer su consumo interno. En 2024, Pemex exportó en promedio 806 mil barriles diarios de crudo , el volumen anual más bajo desde 1990 debido a reducciones planificadas en la plataforma. El valor de esas exportaciones petroleras (incluyendo crudo, condensados y otros) fue de ~$25,738 millones de dólares en 2024 . Paralelamente, México importó productos petrolíferos (principalmente refinados) por ~$25,303 millones, logrando por primera vez en años un ligero superávit comercial petrolero de $434 millones . Este equilibrio se alcanzó reduciendo importaciones de combustibles (-17% en valor anual) más que lo que cayeron las exportaciones, pero muestra que México ha estado casi en punto de equilibrio externo en hidrocarburos.

Con este contexto, un alza abrupta del precio internacional tendría efectos contrapuestos:

- Ingresos por exportación: Cada dólar adicional en el precio del barril de la mezcla mexicana se traduce en millones de dólares más para Pemex. Si el Brent subiera, por ejemplo, de ~$75 a ~$120 (+60%), la mezcla mexicana podría escalar en proporción (tomando en cuenta su descuento de calidad). Esto implicaría cientos de millones de dólares mensuales extra en valor de exportaciones, aun si el volumen exportado se mantuviera en ~0.8 millones b/d. Pemex vería así una inyección de liquidez significativa por sus ventas de crudo, mejorando su flujo de efectivo. Estos ingresos extraordinarios podrían aliviar parcialmente las tensiones financieras de la empresa, muy cargada de deuda (>$100 mil millones) y normalmente con estrechos márgenes. De hecho, situaciones pasadas de precios altos (ej. 2008, 2011-2013) fortalecieron temporalmente los ingresos de Pemex y su contribución al fisco. Ahora bien, hay que matizar que bajo la administración actual Pemex retiene una mayor proporción de la renta petrolera para reinvertir o pagar deuda, entregando relativamente menos al gobierno federal . En 2024, por ejemplo, Pemex solo transfirió ~17% de la renta petrolera al fisco, quedándose con 83% para su uso debido a alivios fiscales. Esto implica que gran parte del beneficio de un boom de precios podría quedarse dentro de Pemex, lo que en teoría ayudaría a sanear sus finanzas (aunque en la práctica sus costos también podrían subir, y su producción no necesariamente repuntaría en el corto plazo).

- Balanza comercial petrolera: Con más valor por cada barril exportado, México podría ver mejorado su balance petrolero en dólares, siempre y cuando el aumento porcentual de ingresos por crudo exceda al de los egresos por importaciones. México importa alrededor de 500–600 mil b/d de gasolinas, diésel y otros productos refinados . Esos combustibles encarecerían en línea con el petróleo (ya que sus precios internacionales se mueven con el Brent). Si bien en volumen México exporta algo más de petróleo crudo del que importa en productos, la diferencia no es grande. En 2024 el volumen de importación de petrolíferos fue ~685 mil b/d , apenas ~15% menor que el volumen de crudo exportado, y además los refinados tienen mayor valor agregado. Por tanto, un shock de precios alto podría inicialmente incrementar tanto exportaciones como importaciones en monto. No está garantizado que el saldo comercial mejore sustancialmente; de hecho, si México no reduce su demanda de importados, podría volver a incurrir en déficit petrolero a precios muy altos (como sucedió en 2022, cuando a pesar de mayores ingresos por crudo, el costo de importar combustibles también se disparó). Sin embargo, es probable que el gobierno priorice redirigir parte del crudo adicional de Pemex a su recién inaugurada refinería (Dos Bocas) o aumente la carga de las existentes, para sustituir importaciones costosas. Pemex podría optar por procesar más barriles internamente si eso amortigua la factura de importación, aunque su capacidad de refinación tiene límites por mantenimiento y eficiencia.

- Producción nacional: Los precios elevados suelen incentivar la producción de petróleo, pero en el corto plazo Pemex no podría reaccionar mucho debido a la naturaleza de sus campos. La mayoría de sus proyectos en explotación ya operan a máxima capacidad o enfrentan declinación natural. No obstante, Pemex podría intentar retrasar la declinación y exprimir campos marginales con técnicas costosas que solo son rentables a precios altos. También podría posponer la reducción planeada de exportaciones (el plan del gobierno era seguir bajando exportaciones para refinar más localmente). En un entorno donde cada barril vale el doble, Pemex tendría motivación para mantener o incluso elevar ligeramente la exportación durante la contingencia (aprovechando el “boom” temporal). Aun así, lograr incrementos apreciables de producción tomaría meses o años y requiriría invertir en proyectos de desarrollo, algo difícil dada la situación financiera. En resumen, la producción mexicana a corto plazo no subiría significativamente, pero Pemex sí podría reorientar su estrategia comercial mientras dure el episodio: priorizar ventas externas más lucrativas y reducir alguna carga de refinerías si fuera más rentable vender el crudo.

- Costo de insumos y operaciones: Pemex también enfrentaría incrementos de costo en áreas como la importación de diluyentes, aditivos o gas natural. México importa gas natural (particularmente de EE.UU.) a precios indexados parcialmente al petróleo en gas LP y algunos contratos. Un crudo más caro podría elevar ligeramente el precio de importación de gas LP y petroquímicos. Sin embargo, estos impactos serían menores en comparación con el beneficio por exportaciones. Un riesgo operativo sería la disponibilidad de buques tanqueros y seguros: si el estrecho se torna zona de guerra, las primas de seguro marítimo suben exponencialmente y navieras evitan la zona. Aunque México geográficamente no depende de Hormuz, la flota global se ajusta; navíos podrían reasignarse, fletes encarecerse, etc. Pemex tendría que asegurar transporte para su crudo Maya hacia refinerías en Asia o EUA en un mercado naviero volátil.

En términos financieros, Pemex vería una mejora de ingresos bruta, pero su situación estructural seguiría atada a factores internos. La empresa arrastra un endeudamiento histórico y fuertes compromisos pensionarios. Un período de precios altos le otorgaría un alivio de caja: más pesos por dólar de exportación (y el peso probablemente se apreciaría, favoreciendo el servicio de su deuda en dólares). Incluso podría reducir su necesidad de apoyo gubernamental de corto plazo. No obstante, si el choque es transitorio, Pemex debe cuidarse de no asumir que el bonanza durará para siempre (ha ocurrido que en épocas de precios altos la empresa aumentó gastos o retrasó reformas, solo para sufrir cuando el precio cayó luego). Una decisión sensata sería destinar la ganancia extraordinaria a reducir deuda o invertir en producción futura, fortaleciendo su resiliencia.

En síntesis, Pemex tendría una oportunidad de respiro financiero con precios internacionales altos, al incrementar sus ingresos por exportación. Pero simultáneamente enfrentaría el reto país de cubrir la demanda interna de combustibles caros, lo que podría neutralizar parte del beneficio. El balance neto dependerá de las políticas que adopten Pemex y el gobierno (p. ej., cuánto del crudo extra vender vs refinar, o si aplicar subsidios al consumidor). Dada la situación actual, es factible que Pemex salga relativamente favorecido en el corto plazo por el shock de precios, mejorando su flujo de efectivo –siempre y cuando pueda mantener la operación continua de sus cadenas de suministro en medio de la volatilidad global.

Impacto en las finanzas públicas de México

Para las arcas públicas mexicanas, un alza petrolera de gran magnitud tendría efectos tanto positivos en ingresos como riesgos macroeconómicos. México ha ido reduciendo su dependencia fiscal del petróleo en las últimas décadas, pero sigue siendo un factor importante. En 2023-2024 los ingresos petroleros (renta petrolera) representaron alrededor del 17–20% de los ingresos presupuestarios totales del gobierno federal . Esto significa que una subida del precio del crudo mejora inmediatamente la recaudación petrolera vía mayores utilidades de Pemex, impuestos y derechos a la exportación, y dividendos (si los hubiese). Sin embargo, también puede generar presiones inflacionarias y de subsidios que compensen parcialmente ese beneficio.

Ingresos y presupuesto: Cada año, la Secretaría de Hacienda proyecta un precio promedio del petróleo para sus presupuestos. Para 2024, por ejemplo, Hacienda asumió un precio de la mezcla mexicana de apenas $56.7 dólares/barril , muy por debajo de los niveles que podrían alcanzarse en un escenario de Hormuz cerrado. De hecho, se estimó que los ingresos petroleros del Sector Público serían ~$959 mil millones de pesos en 2024 con ese supuesto . Si en la realidad el petróleo se cotiza al doble de lo presupuestado durante varios meses, habría un excedente significativo de ingresos petroleros más allá de lo calendarizado. Tradicionalmente, México cuenta con el Fondo de Estabilización de Ingresos Petroleros (FEIP), diseñado para ahorrar excedentes en épocas de bonanza y compensar caídas cuando el precio baja. En la práctica reciente, el FEIP se ha casi agotado, pero un shock de precios podría permitir recargarlo si se decide ahorrar parte del excedente.

Adicionalmente, México implementa coberturas petroleras anuales: opciones financieras que garantizan un precio mínimo para la mezcla mexicana (usualmente cerca del precio del presupuesto). Estas coberturas protegen contra caídas, pero no limitan las ganancias al alza. Es decir, si el precio real supera el precio asegurado, el gobierno simplemente recibe más ingresos (y no ejerce las opciones). Por lo tanto, México capitalizaría plenamente un incremento de precios: la cobertura actuó en 2020 cuando el precio cayó, pero en un 2025 alcista solo sirve de respaldo sin costo mayor. Hacienda y Banxico podrían, no obstante, optar por medidas contracíclicas: por ejemplo, amortizar deuda pública con los ingresos excedentes o financiar proyectos, dependiendo de la coyuntura económica.

Tipo de cambio: El peso mexicano frecuentemente se comporta como una moneda petrocurrency, tendiendo a fortalecerse con precios del petróleo altos. Un incremento en los ingresos de exportación mejora la balanza de pagos de México y puede atraer más divisas, presionando a la apreciación del peso. Por ejemplo, en 2022 cuando el petróleo subió por la guerra en Ucrania, el peso se mantuvo relativamente firme frente al dólar mientras otras monedas emergentes sufrían, en parte por la perspectiva de mayores exportaciones de crudo. En el escenario planteado, es esperable que el peso se aprecie si los mercados perciben que México recibe un viento a favor en sus términos de intercambio. Una moneda más fuerte abarataría las importaciones (beneficioso para la inflación en bienes distintos a energéticos) y ayudaría a la carga de deuda externa. Sin embargo, hay una fuerza opuesta potencial: un evento geopolítico mayor puede generar aversión al riesgo global, lo que a veces lleva a los inversores a refugiarse en dólares y puede debilitar monedas emergentes. La resultante neta para el peso dependerá de cuál efecto domine. Dado que México sería beneficiario neto del alza petrolera, es plausible una apreciación moderada del peso, salvo que la crisis deteriore gravemente la economía mundial y provoque huida general de activos riesgosos.

Inflación y subsidios energéticos: Un alza en los precios internacionales del petróleo traería presiones inflacionarias internas, particularmente en los energéticos. La política del gobierno mexicano en 2022-2023 ha sido proteger a los consumidores de combustibles mediante estímulos fiscales al IEPS (impuesto especial a gasolinas y diésel). En 2022, cuando el Brent superó $100, Hacienda llegó a subsidiar el 100% del IEPS e incluso otorgar estímulos adicionales a importadores para contener los precios de venta al público . Este subsidio tuvo un costo fiscal enorme: aproximadamente 373 mil millones de pesos en 2022 (unos $18 mil millones de dólares) que el gobierno dejó de recaudar para evitar un “gasolinazo” . Si en 2025 los precios del crudo se disparan nuevamente, es muy probable que el gobierno repita esta estrategia, al menos parcialmente, para proteger a los consumidores de combustibles y frenar la inflación. De hacerlo, una porción del ingreso petrolero extra se consumiría en financiar el subsidio interno. Por ejemplo, con Brent >$120, Hacienda podría renunciar a cobrar el impuesto a gasolinas (que normalmente sería ~$5 pesos por litro) e incluso subsidiar a importadores, lo que semanalmente cuesta miles de millones. El efecto final podría ser neutralizador: la ganancia por exportar crudo caro se destina a cubrir la gasolina barata doméstica. Así ocurrió en 2022, donde el gobierno prácticamente gastó la ganancia petrolera en subsidiar combustibles, logrando estabilidad de precios internos pero sin mejora fiscal neta .

No obstante, a diferencia de 2022, la situación de 2025 puede presentar un matiz: con producción de crudo estancada o menor, México ya no exporta tanto volumen, por lo que el gobierno podría ser más cauto en subsidiar indefinidamente. Si los precios internacionales permanecieran muy altos durante muchos meses, la carga fiscal del subsidio sería insostenible. En tal caso, podría optarse por ajustes graduales en el precio interno de las gasolinas para no absorber todo el impacto, permitiendo que parte de la señal de precios llegue al consumidor y desincentive la demanda (reduciendo así importaciones). Cualquier decisión en este frente tiene implicaciones políticas, más aún considerando que 2024-2025 es un periodo de transición gubernamental (elecciones federales en 2024). Un gobierno entrante quizás prefiera mantener estabilidad de precios en lo inmediato, usando los recursos petroleros adicionales como colchón, y posponer ajustes hasta que la volatilidad externa ceda.

Presupuesto 2024-2025: Con ingresos petroleros superiores a lo previsto, el gobierno tendría margen para mejorar su balance fiscal o aumentar gasto. El Paquete Económico 2025 estimó ingresos petroleros por ~1.14 billones de pesos (3.2% del PIB) bajo supuestos conservadores de precio. Si la realidad entrega mucho más, el déficit público podría reducirse sin recortes (o incluso convertirse en superávit primario temporalmente). Alternativamente, podría destinarse el excedente a inversión en infraestructura, fondos de estabilización o pago de deuda adelantado, fortaleciendo la posición financiera del país. Cabe recordar que México mantiene relativamente baja su deuda pública (~50% del PIB) y cumplir metas fiscales es prioridad; un boom petrolero le facilitaría cumplir objetivos de déficit menores a 3% PIB en 2024-25 sin mayor ajuste. De hecho, las proyecciones de Hacienda para 2025 planteaban un endeudamiento neto del 3.9% del PIB, menor al 5.9% esperado en 2024 , asumiendo recuperación de ingresos. Con precios del crudo altos, esa consolidación fiscal sería más sencilla.

En suma, para las finanzas públicas mexicanas un cierre de Hormuz implicaría un choque externo positivo en términos de ingresos, pero con posibles contrapartidas en el gasto. El gobierno recibiría más recursos por la renta petrolera, potenciando su capacidad fiscal, siempre y cuando no gaste todo en subsidios a combustibles. La experiencia reciente sugiere que se destinaría una porción importante a contener los precios internos de energía (lo cual, si bien no mejora el balance público, sí evita mayor inflación y da beneficios sociales). Aun así, es probable que quedara un remanente favorable que podría emplearse para reforzar fondos de estabilización o reducir necesidades de endeudamiento. Todo esto bajo el supuesto de un choque transitorio. Si la disrupción se prolongara lo suficiente para causar una recesión global (por el golpe energético), México enfrentaría entonces vientos en contra en otros rubros (menores exportaciones manufactureras, menor turismo, etc.), que podrían erosionar parte de las ganancias petroleras. Pero en el corto plazo, México tendría una posición relativamente ventajosa entre los importadores netos de crudo, aprovechando su doble rol como productor y refinador, y pudiendo convertir un riesgo global en un alivio relativo para su fisco –aunque con el desafío político de manejar internamente la volatilidad de precios.

Precedentes históricos de shocks petroleros por tensiones en Oriente Medio

A lo largo de las últimas cinco décadas, el petróleo ha experimentado crisis de precios súbitas asociadas a conflictos en Oriente Medio o Irán, cuyos patrones ofrecen lecciones sobre el posible impacto de un cierre de Hormuz. A continuación se repasan algunos episodios destacados:

- Embargo petrolero de 1973: Durante la guerra de Yom Kippur, los países árabes de la OPEP impusieron un embargo a EE.UU. y otros aliados de Israel. El resultado fue el primer gran “shock” petrolero global: el precio del crudo se cuadruplicó, pasando de alrededor de $3 a $12 por barril en pocos meses . Este aumento de casi 300% desencadenó estanflación en Occidente y evidenció la capacidad del Medio Oriente para influir en el mercado. Aunque Irán no lideró ese embargo (fue impulsado por naciones árabes), el episodio mostró cómo una disrupción geopolítica coordinada en la región puede colapsar la oferta disponible para ciertos mercados y disparar los precios a niveles sin precedentes hasta entonces .

- Revolución iraní de 1979: La caída del Sha de Irán y el caos revolucionario provocaron una drástica caída en la producción petrolera iraní (de ~6 millones b/d a menos de 2 millones) en 1978-79. Aunque la pérdida neta global fue sólo del ~4%, el pánico en el mercado llevó a un alza de más del 100% en el precio en un año . El crudo pasó de $15 en 1978 a **$39 en 1980** . Este Segundo Shock Petrolero generó escasez y largas filas en gasolineras en muchos países. Además, en 1980 estalló la guerra Irán-Irak, que agravó la situación: entre ambos recortaron otro ~7% de la oferta mundial . Los precios se mantuvieron elevados (por encima de $30) hasta mediados de los 1980s. Este caso demuestra que conflictos directamente involucrando a Irán (ya sea internos o con vecinos) históricamente han tenido fuerte impacto alcista. Irán, siendo gran productor, al salir del mercado impulsó a otros exportadores a su límite, y el temor a la expansión del conflicto añadió prima especulativa. Cabe destacar que tras 1979 muchos países consumidores implementaron medidas de ahorro y surgieron nuevas fuentes (Alaska, Mar del Norte), lo que a la larga moderó los precios, pero el golpe inicial fue enorme.

- Guerra del Golfo de 1990-91: La invasión de Kuwait por Irak en agosto de 1990 retiró de golpe unos 4-5 millones de b/d (la producción de Kuwait e Irak) y amenazó a Arabia Saudita. El precio del petróleo se duplicó en el otoño de 1990: el promedio mensual subió de ~$17 en julio a ~$36 en octubre , llegando a picos intradía de ~$41 . Sin embargo, este shock fue más breve; tras la exitosa ofensiva de la coalición aliada (Desert Storm) a inicios de 1991, los temores bajaron y los precios retrocedieron rápidamente . Aun así, el episodio causó recesión en países importadores y mostró cómo tensiones bélicas en la región del Golfo elevan inmediatamente el “riesgo Hormuz”. Durante esa crisis, EE.UU. desplegó fuerzas para proteger Arabia Saudita y mantuvo abierto Hormuz, evitando un daño mayor. No obstante, los días iniciales evidenciaron que el mercado reacciona al peor escenario posible: el simple riesgo de que el conflicto se extendiera por el Golfo hizo saltar el Brent un 50% en una semana . Esto es análogo a cómo un enfrentamiento hoy en Irán generaría de inmediato expectativa de interrupción en Hormuz.

- Amenazas iraníes de 2011-2012: En medio de tensiones por el programa nuclear de Irán, hacia finales de 2011 y comienzos de 2012 Teherán amenazó explícitamente con cerrar el Estrecho de Hormuz si se endurecían las sanciones internacionales. Paralelamente, la Primavera Árabe afectó la producción en Libia, Siria y Yemen, retirando cerca de 1 millón de b/d global . El mercado respondió incorporando un fuerte riesgo: el Brent superó los $125/bbl a inicios de marzo de 2012, su nivel más alto en casi 4 años . Tanto Brent como WTI iniciaron 2012 arriba de $100 y ese trimestre estuvieron sostenidos por “los temores a que Irán bloquee Hormuz” y las sanciones que mermaron sus exportaciones . Aunque finalmente Hormuz no se cerró (las amenazas no se concretaron), el precio permaneció elevadamente alto durante gran parte de 2011-2013 (Brent > $100) en buena medida por la prima geopolítica asociada a Irán . Este antecedente es muy relevante: incluso sin interrupción física, la retórica beligerante de Irán sobre Hormuz logró encarecer el crudo mundial ~20% adicional en 2012. Finalmente, la situación se estabilizó tras negociaciones diplomáticas y aumento de producción de OPEP fuera de Irán, permitiendo que los precios bajaran después de 2014.

- Ataques a infraestructura saudita en 2019: Si bien no involucraron un cierre de Hormuz, merece mención el ataque con drones a las instalaciones de Abqaiq (Arabia Saudita) en septiembre de 2019 –atribuido indirectamente a Irán– porque provocó el mayor salto diario de precios en décadas. Tras ese sabotaje (que recortó temporalmente ~5.7 millones b/d de producción saudita), el Brent se disparó casi 20% en un día, la mayor alza porcentual desde la guerra del Golfo de 1990 . El precio pasó de ~$60 a ~$69, antes de que Arabia Saudita lograra restaurar la producción a las pocas semanas. Este episodio confirmó que el mercado petrolero reacciona de forma instantánea y exagerada ante cualquier indicio de disrupción importante en Oriente Medio –aunque sea breve–, reflejando la sensibilidad de un sistema donde el margen de capacidad ociosa es limitado. Una lección aquí fue que los precios retrocedieron rápido una vez disipado el peligro, pero quienes tomaron posiciones durante el pico pudieron beneficiarse o sufrir mucho en el ínterin. Esto sugiere que un cierre de Hormuz podría llevar a volatilidades diarias similares o mayores, con incrementos abruptos seguidos de correcciones en función de rumores sobre su reapertura.

Además de estos casos, se pueden citar otros eventos como la guerra Irán-Irak de los 1980s (donde ocurrió la “Guerra de los Petroleros” con ataques a buques, aunque sin lograr cerrar Hormuz del todo) y episodios más recientes de tensiones EUA-Irán (por ejemplo, el asesinato del general Soleimani en enero 2020 seguido de amagos de conflicto, que impulsó el Brent ~4 dólares arriba momentáneamente). En todos ellos, la constante es que Oriente Medio actúa como barómetro del riesgo petrolero global: cuando la región entra en crisis, el mundo recuerda la fragilidad de depender de sus suministros.

En resumen, la historia demuestra que las tensiones o conflictos en Irán y sus alrededores tienden a generar aumentos significativos en los precios del crudo. La magnitud ha variado –desde alzas moderadas del 10-15% hasta verdaderos saltos del 100-300%– dependiendo de la severidad de la disrupción. Pero ningún cierre total de Hormuz ha ocurrido todavía. Un evento así combinaría elementos de los peores episodios pasados (embargo, guerra regional, colapso de producción) en un solo golpe. Por ello, los analistas lo consideran un “escenario de pesadilla” para el mercado energético . Los precedentes sugieren que inicialmente los precios escalarían de forma aguda y rápida, incorporando la máxima prima de riesgo, y solo retrocederían una vez haya claridad sobre la solución (sea militar –reapertura forzada– o diplomática). Mientras tanto, la volatilidad sería enorme, con impactos recesivos e inflacionarios a nivel global similares o superiores a los vividos en 1973 o 1979. Afortunadamente, la comunidad internacional dispone hoy de mecanismos de respuesta coordinada (reservas IEA, negociaciones multilaterales) aprendidos de aquellas crisis, lo que podría mitigar en parte las consecuencias. Aun así, un cierre de Hormuz se inscribiría en la historia como uno de los mayores shocks energéticos de todos los tiempos, dada la centralidad única que este estrecho tiene en el flujo del “sangre” que mueve la economía mundial: el petróleo.

Bibliografía

- U.S. Energy Information Administration (2025). “Amid regional conflict, the Strait of Hormuz remains critical oil chokepoint.” Today in Energy, 16 de junio de 2025 . Datos sobre volúmenes de flujo por Hormuz y su importancia estratégica.

- International Energy Agency (2025). Oil Market Report, junio 2025. (Citado en Euronews: “How vital is the Strait of Hormuz for oil market?”, 16/06/2025) . Proyecciones sobre capacidad de rutas alternativas y advertencia sobre impacto en precios y capacidad ociosa.

- Euronews (2025). “Israel-Iran crisis: How vital is the Strait of Hormuz for oil market?” 16 de junio de 2025 . Artículo que resume el rol de Hormuz y recoge declaraciones de la IEA.

- Reuters (McGee, Suzanne et al.) (2025). “Investors brace for oil price spike, rush to havens after US bombs Iran nuclear sites.” 22 de junio de 2025 . Reporte sobre reacciones de mercado y cita de analistas anticipando Brent ~$100 si Irán hostiga Hormuz.

- The Guardian (Davies, Rob) (2025). “Oil prices expected to rise after US attack on Iran (Strikes stoke fears of escalating conflict that could shut Hormuz).” 22 de junio de 2025 . Incluye previsiones de JP Morgan de Brent hasta $130 y datos de participación de Hormuz en consumo global.

- Bloomberg (Lua, Nicholas) (2025). “Oil Could Spike to $90 If Strait of Hormuz Shut, Citigroup Says.” 19 de junio de 2025 . Estimación de analistas de Citigroup sobre alza moderada y comentarios sobre duración esperada de cierre.

- Pemex – Estadísticas Petroleras 2024 (2025). Datos de exportaciones, importaciones y balanza comercial petrolera de México (citado por Karol García en El Economista, 04/02/2025) . Registra exportación promedio 806 mil b/d en 2024 y superávit comercial de $434 millones tras reducir importaciones.

- Secretaría de Hacienda y Crédito Público (2023). Criterios Generales de Política Económica 2024. (Citado en Milenio, 08/09/2023: “Hacienda estima en 56.7 dólares el barril para 2024”) . Supuestos de precio petrolero para el presupuesto y plataforma de producción estimada.

- Servicio de Administración Tributaria – SAT (2023). Informe de estímulos fiscales a combustibles 2022 (citado en El Informador, 17/01/2023: “Esto costó el subsidio para contener el gasolinazo en 2022”) . Detalla que se destinaron 373 mmdp en 2022 a subsidios de IEPS para mantener precios de gasolina, ante petróleo >$100.

- U.S. Energy Information Administration (2012). “Crude oil prices peaked early in 2012.” Today in Energy, 21 de agosto de 2012 . Análisis de la evolución de precios en 2011-2012, mencionando pico de Brent >$125 por tensiones con Irán y sanciones (amenaza a Hormuz).

- Wikipedia – “1979 oil crisis” (consultado 2025) . Información sobre la disminución de oferta por la revolución iraní y duplicación de precios hasta ~$39/bbl en 1979-80.

- Wikipedia – “1990 oil price shock” (consultado 2025) . Detalles del aumento de precios tras la invasión de Kuwait (de $17 a $36 en promedio, con picos de $40) y posterior descenso tras la guerra.

- Wikipedia – “Abqaiq–Khurais attack” (consultado 2025) . Registro del impacto del ataque a Aramco en 2019, con Brent subiendo ~20% (mayor salto desde 1990).

- Wikimedia Commons – Mapa “Strait of Hormuz” (imagen pública, Perry-Castañeda Library, Univ. Texas, 2004)