Te puede interesar

El empleo manufacturero en México hiló 33 meses de caídas anuales hasta noviembre de 2025, pese al nearshoring, en un entorno de menor inversión, informalidad creciente y presiones externas.

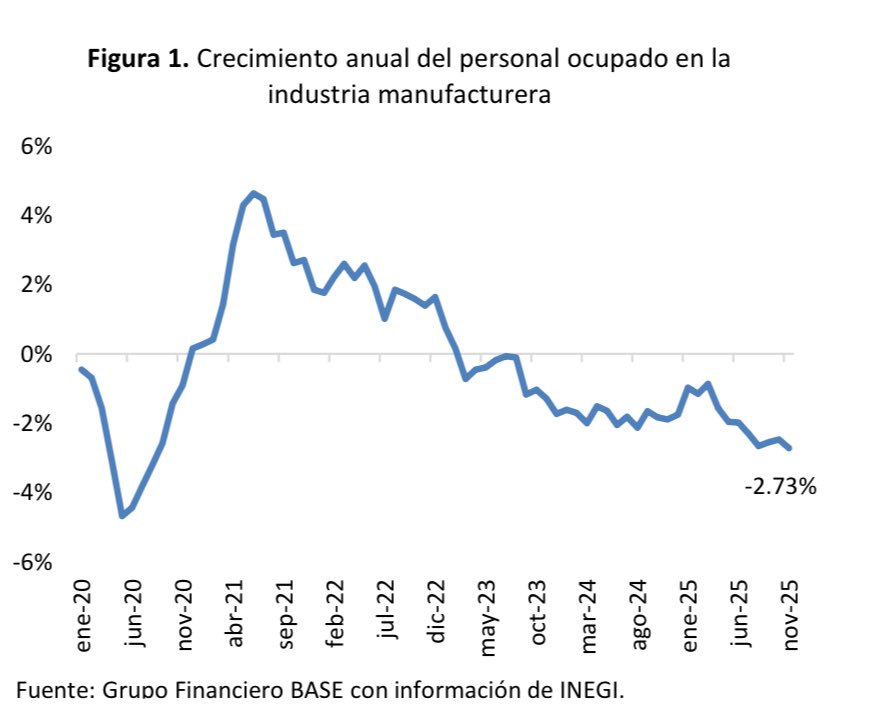

El mercado laboral manufacturero en México atraviesa su periodo de ajuste más prolongado desde que hay cifras comparables. De acuerdo con datos de la Encuesta Mensual de la Industria Manufacturera (EMIM) del INEGI, el personal ocupado acumula 33 meses consecutivos de caídas anuales, lo que significa que hay menos trabajadores en planta que un año antes, mes tras mes.

La gráfica elaborada por Grupo Financiero BASE muestra que, tras la recuperación posterior a la pandemia —cuando el crecimiento del empleo manufacturero llegó a superar el 4% anual en 2021—, la tendencia se fue moderando hasta entrar en terreno negativo desde 2023 y alcanzar un retroceso de –2.73% en noviembre de 2025. Es decir, aun con el auge del nearshoring, las fábricas emplean hoy menos personal que hace casi tres años.

Este deterioro comenzó antes de la imposición de nuevos aranceles de Estados Unidos a las exportaciones mexicanas, por lo que no puede atribuirse únicamente al entorno comercial reciente. Diversas fuentes apuntan a una combinación de factores: desaceleración industrial global, encarecimiento del crédito y restricciones de infraestructura, en particular de energía eléctrica en polos manufactureros del norte del país. La propia CFE ha reconocido la necesidad de añadir nueva capacidad para atender más de 100 parques industriales asociados al nearshoring.

En paralelo, el mercado laboral en su conjunto ha mostrado un aumento de la informalidad. En septiembre de 2025, más de 54.9% de los ocupados trabajaba en condiciones informales, mientras que el sector secundario registraba una contracción de 2.57% en manufactura frente al año previo. Esto sugiere que parte del ajuste en las plantas formales se ha desplazado hacia empleos menos protegidos, tanto en servicios como en talleres y microempresas.

El fenómeno del nearshoring ha generado anuncios de inversión en automotriz, electrónicos y logística, pero su traslape temporal con el ciclo de empleo no ha sido suficiente para revertir la caída acumulada. Firmas globales de autopartes, armadoras y desarrolladores industriales mantienen planes de expansión en México, pero varias decisiones se han pospuesto por la incertidumbre en torno a aranceles y a la próxima revisión del T-MEC en 2026.

En este contexto, el sector manufacturero opera con una brecha entre los discursos sobre la “oportunidad histórica” del nearshoring y una realidad de tres años continuos de reducción de personal ocupado, reflejada ya en los datos oficiales y en el ánimo de los corredores industriales del país.